会計・財務(全48問中18問目)

広告

解説

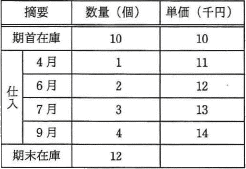

先入先出法は、在庫品の評価額を計算する方法の一つで、先に仕入れたものから先に払い出されるという考えに基づいて計算を行います。この設問でいえば、まず期首在庫分10個が払い出され、期首在庫分がなくなったら4月仕入分、6月分…という順で払出しが行われたと考えます。

先入先出法に従った場合、仕入れ時期が遅いものから順に残っていることになるので、期末在庫として残っている12個は以下になります。

14×4+13×3+12×2+11×1+10×2

=56+39+24+11+20

=150(千円)

したがって「ウ」が正解です。

先入先出法に従った場合、仕入れ時期が遅いものから順に残っていることになるので、期末在庫として残っている12個は以下になります。

- 9月仕入分(単価14) 4個

- 7月仕入分(単価13) 3個

- 6月仕入分(単価12) 2個

- 4月仕入分(単価11) 1個

- 期首在庫分(単価10) 2個

14×4+13×3+12×2+11×1+10×2

=56+39+24+11+20

=150(千円)

したがって「ウ」が正解です。

広告