平成22年秋期試験午後問題 問7

問7 システム戦略

子会社の業績評価に関する次の記述を読んで,設問1~3に答えよ。

持株会社であるA社には,国内外に製造業を営む4社の子会社がある。B社とC社は日本国内の子会社,D社はY国にある在外子会社,E社はZ国にある在外子会社である。

A社では,子会社の1年間の業績を評価して,業績の良好な子会社には経営優秀賞を授与し,業績の落ち込んでいる子会社には要調査対象として詳細な経営分析を行っている。

経営優秀賞は,当該年度の営業利益と経常利益がともに黒字であり,かつ,前年度より売上高,営業利益率及び総資産利益率ROA(Return on Assets)のすべてが向上した子会社に授与される。要調査対象は,当該年度の売上高と営業利益がともに前年度より10%以上減少した子会社である。

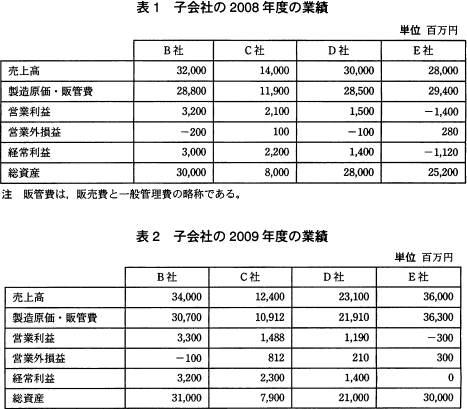

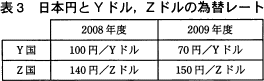

このたび,2009年度の経営優秀賞と要調査対象の子会社を選出することになり,決算用の資料を基に,子会社の2008年度と2009年度の業績を表1と表2にまとめた。ここで,D社とE社の業績は日本円に換算して記されている。

持株会社であるA社には,国内外に製造業を営む4社の子会社がある。B社とC社は日本国内の子会社,D社はY国にある在外子会社,E社はZ国にある在外子会社である。

A社では,子会社の1年間の業績を評価して,業績の良好な子会社には経営優秀賞を授与し,業績の落ち込んでいる子会社には要調査対象として詳細な経営分析を行っている。

経営優秀賞は,当該年度の営業利益と経常利益がともに黒字であり,かつ,前年度より売上高,営業利益率及び総資産利益率ROA(Return on Assets)のすべてが向上した子会社に授与される。要調査対象は,当該年度の売上高と営業利益がともに前年度より10%以上減少した子会社である。

このたび,2009年度の経営優秀賞と要調査対象の子会社を選出することになり,決算用の資料を基に,子会社の2008年度と2009年度の業績を表1と表2にまとめた。ここで,D社とE社の業績は日本円に換算して記されている。

広告

設問1

経営優秀賞の選出に関する次の記述中の に入れる正しい答えを,解答群の中から選べ。

経営優秀賞の選出に当たり,"当該年度の営業利益と経常利益がともに黒字である"という条件に基づいて各社を評価すると,aが候補から除外される。

次に,子会社の売上高,営業利益率及びROAの指標値を前年度と対比することで,子会社の業績を評価する。

営業利益率,ROA及び経常利益率は,次の式で計算する。

経営優秀賞の選出に当たり,"当該年度の営業利益と経常利益がともに黒字である"という条件に基づいて各社を評価すると,aが候補から除外される。

次に,子会社の売上高,営業利益率及びROAの指標値を前年度と対比することで,子会社の業績を評価する。

営業利益率,ROA及び経常利益率は,次の式で計算する。

- 営業利益率=営業利益/売上高

- ROA=経常利益/総資産

- 経常利益率=経常利益/売上高

a に関する解答群

- B社

- C社

- D社

- E社

b に関する解答群

- 財務レバレッジ(総資産/自己資本)

- 自己資本比率(自己資本/総資産)

- 総資産回転期間(総資産/売上高)

- 総資産回転率(売上高/総資産)

c に関する解答群

- 安全性

- 効率性

- 生産性

- 成長性

解答選択欄

- a:

- b:

- c:

- a=エ

- b=エ

- c=イ

解説

〔aについて〕「"当該年度の営業利益と経常利益がともに黒字である"という条件に基づいて各社を評価」した場合に除外される子会社なので、表2「子会社の2009年度の業績」の中で営業利益が"-300"と赤字であるE社が除外されることになります。

∴a=エ:E社

〔bについて〕

一見財務指標についての知識がないと答えられないかと感じてしまう問題ですが、各指標の計算式が記載されているのでこれをもとに考えていくことができます。

経常利益率×b=ROA(経常利益/総資産)となれば良いので、選択肢を一つずつ当てはめていく方法で正解にたどりつけます。

bに当てはまるのは、エ: 総資産回転率(売上高/総資産)なのですが

経常利益率×総資産回転率

=(経常利益/売上高)×(売上高/総資産)

=(経常利益×

=経常利益/総資産=ROA

となりROAの式と同じになるように変換することができます。

∴b=エ: 総資産回転率(売上高/総資産)

〔cについて〕

総資産回転率とは、企業が総資産をどの程度効率的に活用しているのかとみる財務分析上の概念の一つで一年間に売上によって総資産が何回入れ替わったかを表す指標です。

回転数が高ければ高いほど、総資産が効率的に活用されていると判断することができます。

したがってcに入る言葉は、総資産回転率によって評価できることなので効率性が適切です。

∴c=イ: 効率性

広告

設問2

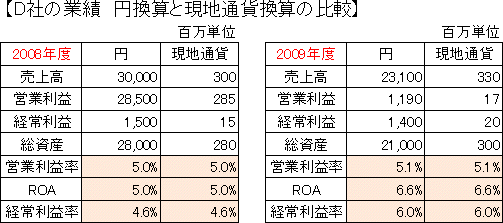

在外子会社の業績に関する次の記述中の に入れる正しい答えを,解答群の中から選べ。ここで,Y国の現地通貨はYドル,Z国の現地通貨はZドルであり,各通貨を日本円に換算するときの為替レートを表3に示す。 D社の2009年度の業績を2008年度と比較する場合,日本円に換算して比較すると,売上高及び営業利益の両方が下がっているが,現地通貨で比較するとdいる。D社やE社のような在外子会社の場合,為替レートの変動によって,現地通貨と日本円換算とでeの指標値は変化する。A社では,在外子会社の業績を評価するために,日本円換算ではなく,現地通貨を用いている。

D社の2009年度の業績を2008年度と比較する場合,日本円に換算して比較すると,売上高及び営業利益の両方が下がっているが,現地通貨で比較するとdいる。D社やE社のような在外子会社の場合,為替レートの変動によって,現地通貨と日本円換算とでeの指標値は変化する。A社では,在外子会社の業績を評価するために,日本円換算ではなく,現地通貨を用いている。

なお,経常利益率,fは為替レートが変動しても指標値は変わらないので,現地通貨で計算しても日本円換算でも同じ値である。

なお,経常利益率,fは為替レートが変動しても指標値は変わらないので,現地通貨で計算しても日本円換算でも同じ値である。

d に関する解答群

- 売上高及び営業利益が上がって

- 売上高は上がっているが,営業利益は下がって

- 売上高は下がっているが,営業利益は上がって

e,f に関する解答群

- 売上高及びROA

- 売上高及び営業利益

- 売上高及び営業利益率

- 営業利益及びROA

- 営業利益及び営業利益率

- 営業利益率及びROA

解答選択欄

- d:

- e:

- f:

- d=ア

- e=イ

- f=カ

解説

〔dについて〕D社の2008年度及び2009年度の売上高・営業利益を現地通貨に換算して計算してみます。表は百万単位の数値になっていますが、簡略化するために表の数値そのまま(百万分の1)で計算します。

[2008年度 為替レート100円/Yドル]

売上高 30,000÷100=300Yドル、営業利益 1,500÷100=15Yドル

[2009年度 為替レート70円/Yドル]

売上高 23,100÷70=330Yドル、営業利益 1,190÷70=17Yドル

以上の計算からD社の業績を現地通貨で比較をすると「売上高及び営業利益が上がって」いることがわかります。

∴d=ア:売上高及び営業利益が上がって

〔eについて〕

在外子会社であるD社の業績を円換算と現地通貨換算の二つの場合にてまとめると下表のようになります。

∴e=イ:売上高及び営業利益

〔fについて〕

上の表を見てみると、一会計期間内の業績によって指標が計算される「経常利益率、営業利益率及びROA」は為替レートが変動しても割合が変わらないので、現地通貨で計算しても日本円計算で計算しても同じ値になっていることがわかります。

したがってfには、「カ: 営業利益率及びROA」が当てはまります。

∴f=カ:営業利益率及びROA

広告

設問3

2009年度の経営優秀賞及び要調査対象の子会社選出に関する次の記述中の に入れる正しい答えを,解答群の中から選べ。

日本国内の子会社は日本円で,在外子会社は現地通貨で,子会社4社の業績を評価した結果,最終的に経営優秀賞はgとなり,要調査対象子会社はhとなった。

日本国内の子会社は日本円で,在外子会社は現地通貨で,子会社4社の業績を評価した結果,最終的に経営優秀賞はgとなり,要調査対象子会社はhとなった。

g,h に関する解答群

- B社

- C社

- D社

- E社

- 該当なし

解答選択欄

- g:

- h:

- g=ウ

- h=イ

解説

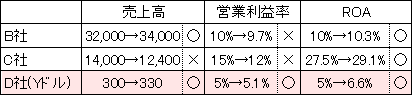

〔gについて〕経営優秀賞の条件は、「当該年度(2009年度)の営業利益及び経常利益がともに黒字であり、かつ、前年度より売上高、営業利益率及び総資産利益率ROAのすべてが向上した子会社」であることです。

B、C、Dの各子会社の業績がこの条件を満たしているかを計算してみたものが以下の表です。E社については、営業利益がマイナスであるので計算の対象から除外してあります。

∴g=ウ:D社

〔hについて〕

要調査対象子会社の条件は「当該年度の売上高と営業利益がともに前年度より10%以上減少した子会社」です。

B~Eの中で唯一前年に比べて売上高が減っているC社が計算対象になります。

C社の2009年度の業績を前年の業績と比較すると

売上高 12,400÷14,000≒88.5%

営業利益 1,488÷2,100≒70.8%

となり、両方とも前年度より10%以上減少していることになります。したがってC社には要調査対象子会社として詳細な経営分析が行われることになります。

∴h=イ:C社

広告

広告