令和元年秋期試験午後問題 問7

問7 経営戦略・企業と法務

製品別の収益分析に関する次の記述を読んで,設問1~3に答えよ。

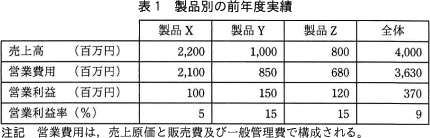

S社は,製品X,製品Y,製品Zを販売している。S社では,収益改善を目的にして,製品別の営業利益と営業利益率に関する分析を行っている。製品別の前年度実績を,表1に示す。

なお,本問における営業利益率などのパーセント(%)表記の値は,表においては,小数第1位を四捨五入して,整数で表示している。他の文中のパーセント(%)表記の値は,そのままの値を示している。

S社は,製品X,製品Y,製品Zを販売している。S社では,収益改善を目的にして,製品別の営業利益と営業利益率に関する分析を行っている。製品別の前年度実績を,表1に示す。

なお,本問における営業利益率などのパーセント(%)表記の値は,表においては,小数第1位を四捨五入して,整数で表示している。他の文中のパーセント(%)表記の値は,そのままの値を示している。

広告

設問1

営業利益率の改善に関する次の記述中の に入れる正しい答えを,解答群の中から選べ。

製品Xは,S社の売上高の半分以上を占めているが,営業利益率は全製品の中で最も低くなっている。そこでS社は,製品Xの営業利益率を上げるための施策を検討することにした。

製品Xの営業利益率を,ほかの製品の前年度実績を上回る16%にするためには,営業費用が前年度と同額ならば,売上高をa百万円増やす必要がある。売上高が前年度と同額ならば,営業費用をb百万円減らす必要がある。

製品Xは,S社の売上高の半分以上を占めているが,営業利益率は全製品の中で最も低くなっている。そこでS社は,製品Xの営業利益率を上げるための施策を検討することにした。

製品Xの営業利益率を,ほかの製品の前年度実績を上回る16%にするためには,営業費用が前年度と同額ならば,売上高をa百万円増やす必要がある。売上高が前年度と同額ならば,営業費用をb百万円減らす必要がある。

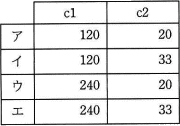

a に関する解答群

- 242

- 300

- 352

- 400

b に関する解答群

- 231

- 252

- 336

- 353

解答選択欄

- a:

- b:

- a=イ

- b=イ

解説

〔aについて〕営業利益率は、売上高に対する営業利益の割合です。

営業利益率=営業利益÷売上高

本問では、営業費用に売上原価と販売費及び一般管理費が含まれており、営業利益は「売上高-営業費用」で求められます。よって、上記の式は売上高と営業費用を使って次のように書き換えることが可能です。

営業利益率=(売上高-営業費用)÷売上高

営業費用が前年度と同じ2,100百万円のときに、営業利益率16%となる売上高nは、

0.16=(n-2,100)÷n

0.16n=n-2,100

0.84n=2,100

n=2,500(百万円)

前年度における製品Xの売上高は2,200百万円なので、増やすべき売上高は、

2,500-2,200=300(百万円)

∴a=イ:300

〔bについて〕

売上高が前年度と同じ2,200百万円のときに、営業利益率16%となる営業費用を求めます。先程の式の営業費用をnとすれば目標とする営業費用がわかります。

0.16=(2,200-n)÷2,200

352=2,200-n

n=1,848(百万円)

※営業利益率16%なので、営業費用率84%として「2,200×0.84=1,848」と求めることもできます。

前年度の営業費用は2,100百万円ですから、削減すべき金額は、

2,100-1,848=252(百万円)

∴b=イ:252

広告

設問2

収益改善に関する次の記述中の に入れる正しい答えを,解答群の中から選べ。ここで,c1とc2に入れる答えは,cに関する解答群の中から組合せとして正しいものを選ぶものとする。

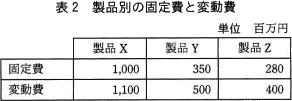

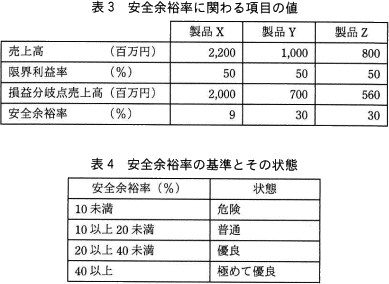

S社は,各製品の収益を分析するために,製品別の営業費用を調査し,営業費用を固定費と変動費に分けた。調査結果を,表2に示す。ここで,固定費は販売数量の増減にかかわらず発生する一定額の費用のことであり,変動費は販売数量に比例して変化する費用のことである。 次にS社は,各製品の安全余裕率の分析を行った。安全余裕率は,売上高と損益分岐点売上高との差から算出される指標であり,数値が大きいほど売上高が低下した場合に赤字になる可能性が低いといった余裕度を示す。安全余裕率を求める式は,次のとおりである。安全余裕率に関わる項目の値を表3に,S社が定めている安全余裕率の基準とその状態を表4に示す。

次にS社は,各製品の安全余裕率の分析を行った。安全余裕率は,売上高と損益分岐点売上高との差から算出される指標であり,数値が大きいほど売上高が低下した場合に赤字になる可能性が低いといった余裕度を示す。安全余裕率を求める式は,次のとおりである。安全余裕率に関わる項目の値を表3に,S社が定めている安全余裕率の基準とその状態を表4に示す。

限界利益率=(売上高-変動費)÷売上高

損益分岐点売上高=固定費÷限界利益率

安全余裕率=(売上高-損益分岐点売上高)÷売上高 表3の安全余裕率を見ると,製品Xは危険な状態にある。S社は,固定費を削減することによって,前年度実績と同じ売上高で安全余裕率20%を達成できるように,製品Xの固定費の削減目標の値をc1百万円と設定した。S社は,この目標値を達成するために,製品Xだけを販売している営業所を統廃合して賃借料などの固定費を削減することとした。ここで,営業所の統廃合によって製品Xの売上高は変化しないものとし,統廃合時に一時的に発生する費用は考慮しない。

表3の安全余裕率を見ると,製品Xは危険な状態にある。S社は,固定費を削減することによって,前年度実績と同じ売上高で安全余裕率20%を達成できるように,製品Xの固定費の削減目標の値をc1百万円と設定した。S社は,この目標値を達成するために,製品Xだけを販売している営業所を統廃合して賃借料などの固定費を削減することとした。ここで,営業所の統廃合によって製品Xの売上高は変化しないものとし,統廃合時に一時的に発生する費用は考慮しない。

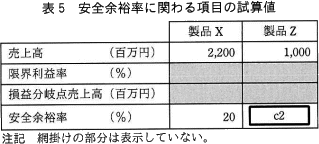

さらに,統廃合の結果として削減される製品Xの固定費の削減金額c1百万円を製品Zの固定費である人件費に追加して,営業を強化することにした。これによって,製品Zの固定費はc1百万円増えるが,売上高は1,000百万円に増やせると見込んだ。ここで,製品1個当たりの販売価格は販売数量にかかわらず同じとする。安全余裕率に関わる項目の試算値を,表5に示す。

S社は,各製品の収益を分析するために,製品別の営業費用を調査し,営業費用を固定費と変動費に分けた。調査結果を,表2に示す。ここで,固定費は販売数量の増減にかかわらず発生する一定額の費用のことであり,変動費は販売数量に比例して変化する費用のことである。

限界利益率=(売上高-変動費)÷売上高

損益分岐点売上高=固定費÷限界利益率

安全余裕率=(売上高-損益分岐点売上高)÷売上高

さらに,統廃合の結果として削減される製品Xの固定費の削減金額c1百万円を製品Zの固定費である人件費に追加して,営業を強化することにした。これによって,製品Zの固定費はc1百万円増えるが,売上高は1,000百万円に増やせると見込んだ。ここで,製品1個当たりの販売価格は販売数量にかかわらず同じとする。安全余裕率に関わる項目の試算値を,表5に示す。

c に関する解答群

解答選択欄

- c:

- c=ア

解説

〔c1について〕まず前年度実績における製品Xの固定費を求める必要があります。表3から製品ごとの損益分岐点売上高と限界利益率がわかるので、損益分岐点売上高を求める式を使って、

2,000=固定費÷0.5

固定費=1,000(百万円)

製品Xの固定費は1,000百万円とわかります。

次に、安全余裕率が20%となるときの固定費を求めます。安全余裕率を求める式の損益分岐点売上高の部分に「固定費÷限界利益率」を代入した次の式を使えば、固定費を直接計算できます。

安全余裕率=(売上高-固定費÷限界利益率)÷売上高

製品Xの売上高は前年と同じ2,200百万円、限界利益率は50%、目標とする安全余裕率は20%なので、それを満たす固定費nは、

0.2=(2,200-n÷0.5)÷2,200

440=2,200-n÷0.5

220=1,100-n

n=1,100-220

n=880(百万円)

現状の製品Xの固定費は1,000百万円なので、削減すべき金額は、

1,000-880=120(百万円)

∴c1=120

〔c2について〕

製品Xの固定費の削減金額は、製品Zの固定費に追加すると説明されています。これにより製品Zの固定費は表3の280百万円から400百万円に増加します。変動費は売上高の増加に比例して増加するので、売上高が1,000百万円に増加しても限界利益率は変わらず50%です。

後は、固定費、限界利益率、売上高の3つを使って安全余裕率を計算するだけです。

損益分岐点売上高=400÷0.5=800(百万円)

安全余裕率=(1,000-800)÷1,000=0.2=20%

∴c2=20

したがって「ア」の組合せが正解です。

広告

設問3

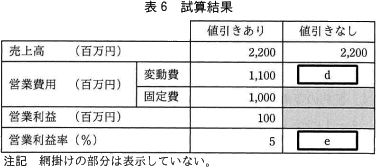

営業利益率の試算に関する次の記述中の に入れる正しい答えを,解答群の中から選べ。

S社では,製品Xの売上高を確保するために,販売時に本来の販売価格に対して一律12%の値引きを行っていた。値引きなしで同じ売上高を達成した場合に製品Xの営業利益率がどうなるか,前年度実績に基づいて試算した。試算結果を,表6に示す。ここで,値引きなしで売る場合においても,製品1個当たりの販売価格は販売数量にかかわらず同じとする。

S社では,製品Xの売上高を確保するために,販売時に本来の販売価格に対して一律12%の値引きを行っていた。値引きなしで同じ売上高を達成した場合に製品Xの営業利益率がどうなるか,前年度実績に基づいて試算した。試算結果を,表6に示す。ここで,値引きなしで売る場合においても,製品1個当たりの販売価格は販売数量にかかわらず同じとする。

d に関する解答群

- 880

- 968

- 1,100

- 1,232

- 1,250

e に関する解答群

- 5

- 10

- 11

- 15

解答選択欄

- d:

- e:

- d=イ

- e=ウ

解説

〔dについて〕12%値引きをして2,200百万円の売上があったのですから、同じ数量を値引きなしで販売したときの売上高nは以下のように計算できます。

n×(1-0.12)=2,200

0.88n=2,200

n=2,500(百万円)

値引きのあるなしにかかわらず変動費の金額は同じはずなので、値引きなしで販売したときの変動費率は「1,100÷2,500=0.44」になるとわかります。

変動費は「売上高×変動費率」で求めることが可能なので、

2,200×0.44=968(百万円)

もっと簡潔に解くならば、値引きしない場合は12%値引きした場合の88%の販売個数で同じ売上高を達成できるので、変動費も値引き販売した場合の88%と考えることもできます。この考え方でも「1,100×0.88=968」と答えを導くことが可能です。

∴d=イ:968

〔eについて〕

まず営業利益を「売上高-(変動費+固定費)」の式を使って求めます。

固定費は販売数量の増減にかかわらず発生する一定額の費用なので、値引きなしで販売したときでも1,000百万円掛かります。売上高が2,200百万円、変動費が968百万円、固定費が1,000百万円なので、営業利益は、

2,200-(968+1,000)=232(百万円)

営業利益率は、売上高に対する営業利益の割合ですから、

232÷2,200=10.5454…%

(小数第1位を四捨五入して)11%

∴e=ウ:11

広告

広告